- 圣东尼:开拓可持续时尚合作2020-11-10

- 3月15号面辅料专业委员会企业2019-03-15

- 四川省服装(服饰)行业协会2019-01-18

- 仿记忆系列面料将成下半年主2013-07-22

- 防辐射面料的类别特点及市场2013-07-15

- 圣东尼:开拓可持续时尚合作2020-11-10

- 3月15号面辅料专业委员会企业2019-03-15

- 四川省服装(服饰)行业协会2019-01-18

- 仿记忆系列面料将成下半年主2013-07-22

- 防辐射面料的类别特点及市场2013-07-15

国内纱线市场格局将“三分天下”

发表时间:2016-02-23 13:59:54 作者: 来源:中国纺机网 浏览:次从2011年开始,受国家相关政策尤其是配额政策的影响,国内外棉纱价差持续扩大,进口纱大量涌入国内,连续创出新高。进口纱确实给国内纺织企业造成很大压力,尤其在中低支纱领域,印、巴等国棉纱如入无人之境,国内中小纺企一片哀嚎,而国外棉纱进口企业也是异常激烈,有进口商坦言,在这么一块小小的蛋糕上,拥挤着大约300家公司。这三百多家公司为资源争的头破血流。可以说,从2011年至2015年,进口纱正在不断“鲸吞”中国棉纱市场,大有“一统天下”之势。

然而表象之下另有隐忧,不可否认的是,虽进口纱总量仍在增长,但自2014年以来下游需求不旺,价格乏力低走,贸易商也只赚吆喝不赚钱,心中叫苦连连。小编以管窥豹,预计未来进口棉纱将走弱,原因主要有以下几点:

价格:优势不再

进口纱最繁盛的时期,正是内外棉纱价差最大的时期,进口纱价格比同品种国产纱价差一度在两千元以上。而如今,截至1月底,内地市场印度C21S、C32S纱的人民币报价分别为17300-17500元/吨、19200-19500元/吨(个别大厂21SA 纱报至17600-17800元),C32S越南产C32SA纱报价19500-19600元/吨,印度纱与国产棉纱的差价下滑至300-500元/吨,已缩小至历史低位。

消费:逐年减少

近几年国内棉花消费量逐渐走低,根据国家棉花市场监测系统数据显示,2015年度国内棉花消费量预计在715万吨左右,由于需求逐渐减少,进口棉纱必然要受到影响,尤其是低支纱领域。

抛储:预期加大

1100吨的国储棉就像是悬在棉花和棉纱贸易商头上的一柄剑,大家都在担心剑何时会落下。最近关于抛储的讨论增多,有各种版本的猜测。棉花价格下行预期加大,暂且不论程度,但定会冲击进口纱市场。

汇率:贬值预期

今年人民币持续贬值使得部分贸易商损失惨重,也间接带来贸易商的洗牌,很多中小贸易商退出市场。业内人士预计明年人民币兑美元还要贬值5-10%,这将令很多下游买家难以承受,转而选用国产纱。

产能:新疆纱崛起,三分天下格局变

1新疆纱产能逐步释放,2000万锭产能将改变我国棉纺织产业布局

从2014年开始,棉纺织行业投资新疆成为行业的热点,在国家政策的吸引下,大批企业前去新疆投资建厂。据测算,综合当地各项优惠政策,在新疆生产棉纱的成本每吨将比内地低3000元左右,最高可达3600元/吨。在如此巨大成本优势的吸引下,山东如意、华孚色纺、天虹纺织、江苏金昇、江苏震纶、河南新野等众多棉纺织企业均在新疆投资。

以新疆和印度普梳C32S棉纱为例:

新疆棉纱:我们按照新疆3128B棉花当地价格13200元/吨算,损耗按照1:1.1算,加工费用按照6000元/吨算,运费按照800元/吨,再减去各项政策补贴(我们按照3000元/吨算),新疆棉到内地市场成本价18300元/吨左右(仅是理论成本价)。

进口棉纱:我们按印度当地企业采购棉花价格68美分/磅算,损耗按照1:1.1算,加工费用按照4000元/吨算(用电用工较便宜),海运费加上各种关税、增值税和港口费用,C23S进口棉纱价格18000元/吨左右(仅是理论成本价,具体各个商家品牌价各不相同,也不包涵各个贸易环节的附加费用等),再加上内路运费等等,进口棉纱与新疆棉纱相比价格上没有太多的优势。再加上进口棉纱还存在信用风险、违约风险和交货期长等等,相比之下,新疆棉纱有一定优势。

新疆纺织服装产业发展的第一阶段目标是2015~2017年棉纺产能达到1200万锭,但仅2015年一年的时间,这一阶段的目标就已经超额完成。据现有的投资情况和意愿,再加上新疆现有的产能数量,完成2000万锭的既定目标并没有像预期的那么困难。目前新疆投资建设的纺织厂主要以生产中低支纯棉纱为主,这将直接冲击国外棉纱。

2内地纱质量难以超越,中高低纱依旧是主力

进口纱相对于国产纱,40S以下的成本优势较明显,所以进口纱普遍集中在16S、21S、32S的中低端纱线,使得单个品种进口量太大,一旦市场需求结构调整,供过于求的局面就会出现。而中高支纱50支以上进口纱价格和技术水准都是短板。进口纱由于管理水平和技术水平的落后,纺50支以上纱线比较困难,因此在价格和纱线质量方面较国内纱线处于劣势。

3进口纱优势仍在,依旧占据相当大的份额

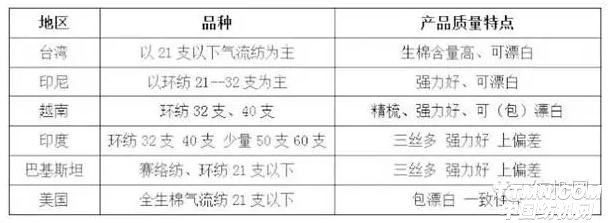

通过下图对比可以发现,进口纱的纱支普遍偏低,之所以进口纱能够迅速占领中低支市场,是因为进口纱在原料、劳动力成本、电费等方面的优势决定的,因此进口纱并不是消亡,优势仍在,并且依旧占据较大份额。

总的来说,新疆棉纱的议价空间大,进口纱的优势则会逐渐减弱,而内地的传统纺纱基地在高支纱、混纺纱的市场地位依然稳固。可以预见,进口纱市场不会无限制扩大,在总盘子有限下,利润空间变薄恐怕会成“新常态”,随着新疆棉纱产能的不断释放,我国的纱线市场“三分天下”的格局将会逐渐形成。(来源:纺机网)

领导与支持单位:四川省经济和信息化委员会 版权所有:四川省服装(服饰)行业协会 合作单位:四川大学轻纺与食品学院

地址:成都市金牛区金仙桥路18号 四川省丝绸科学研究院科研4楼2410室

电话:028-87686079 028-87686039 传真:028-87686079 邮编:610031 E-mail:scga@vip.sina.com

法律顾问:四川银证律师事务所 总顾问:台软国际有限公司

蜀ICP备08000062号-1 技术支持:华企资讯

Copyright 2012 All Rights Reserved